美国购物者重返实体店,这么做,销量增收1.7倍

2023-03-01 03:16:00

图片来源:图虫创意

"这已经不是什么秘密了!“零售商实体店方圆10英里范围内的在线销售额急剧增长”。"

麦肯锡的研究表明,线上线下-全渠道布局的零售购物量是铺设单渠道品牌的1.7倍。[1]

美国通胀破9,创近41年峰值,但线下实体零售远未消亡,甚至在消费者重回线下实体店以及实体店加持线上品牌的全渠道零售中夺得先机。

1、美国购物者重返实体店,近九成客流量疯狂涌入

也许你很难相信,但也不得不信,实体零售业确实再一次崛起了。

首当其冲的,是源自美国零售总额的几点论证:相比疫情初期消费者的购买习惯加速转移至线上,疫情逐渐消退后购物者开始重返实体店,在线下花费了绝大多数的零售资金。美国商务局数据显示,2021年美国零售总额达到了惊人的5万亿美元之多,但电子商务销售额占比仅占得13.2%,甚至低于2021年较2020年零售额增长的百分比(17%)。

(图片来自/图虫创意)

在线购买商品降温的当下,取而代之的是购物者重返实体店。美国各地户外购物中心的所有者指出,公司在对外投资组合中亲眼目睹了这一变化。“消费者似乎恢复了疫情大流行前的购物、餐饮和娱乐习惯。在我们的投资组合中,客流量已经超过了2019年的水平,租户的零售销售额也创下了历史新高。”[2]同步,麦肯锡研究指出,“我们看到租户销售额在包括时尚、家居用品、健康和美容以及餐饮在内的零售领域继续增长。我们预计2022年对于我们的许多租户来说将是创纪录的一年。”

再放眼美国当前的实体零售市场,这一趋势也适用于当前的“返校季”旺季,零售商有望从购物者重返实体店中获得更多的收益。NRF分享了本季度实体商店回归的趋势,预计增长率为8.2%,另外百货公司的销售额将同比增长13%。[3]

在通货膨胀消费低迷的大环境背景下,线上消费增长疲弱,线下消费增长展现出了顽强的韧性。2022年6月27日至30日,Numerator对2,396名有K-8年级孩子的家长/监护人进行了返校季调查,数据显示,近九成受访者(89%)计划在大众零售商处购买返校用品,其次是36%的人计划在纯在线零售商处购物,22%在俱乐部商店,12%在药店,以及专业零售商8%。[4]购物者重返线下,实体店零售走强,且内外交互、线上线下的全渠道联动下品牌发展或迎来第二增长曲线。

2、线下零售已然“起风”,或进一步爆发

事实上,整体起量的背后,已然“起风”的线下实体零售或进一步爆发。这一点,我们不妨从商超端、市场端和买家端等各个场景趋势所释放的信号中,加以推演验证:

实体店购物“热潮”开始正式进入高峰期:根据普华永道的年度消费者调查,近40%的消费者每周至少在实体店购物一次,而在网上购物的比例仅为27%。渠道之争变数颇多,而实体零售则更得民心。

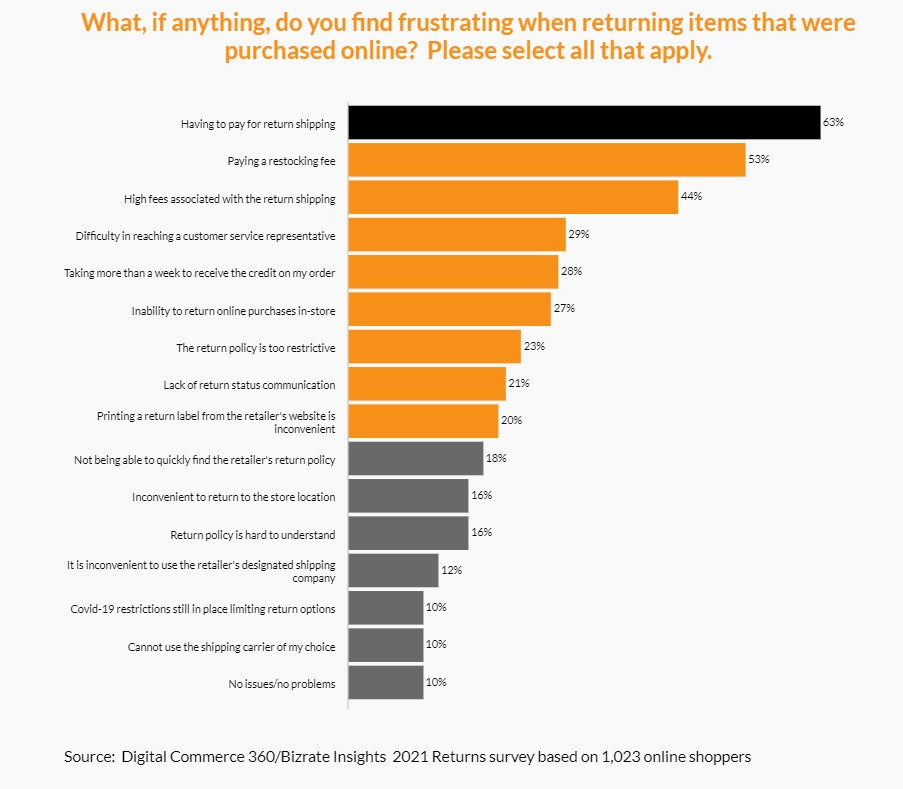

实体店被放大的购物便捷性:Digital Commerce 360和Bizrate Insights 2021年5月对1,023名在线购物者进行的调查表明,在线购物者不喜欢高额的退换货成本及受限的退换货政策。鉴于当前线上交易受跨境物流、最后一公里派件等诸多因素影响,消费者在权衡这些外部因素时,都可能会激发他们对线下实体商店的强大购买兴趣。

对“商品触感”的购买体验的偏好:显而易见,购买商品的类型也会左右购物者的渠道选择。通常情况下,针对服装、鞋子、饰品以及家具等产品,购物者对商品“触感”——如购买前观察、试穿/试用的偏好会让他们更愿意去实体店。

购物的“互动性”偏好:这一点,以“小孩子亲自挑选礼物”最为典型。以当下大火的返校季为例,通常线上购物多数为父母的自主决策,而线下实体店则能够满足父母与孩子亲子互动,由孩子亲自挑选学习用品和礼物等等。另外,这一购买趋势也广泛分布于儿童节、圣诞节等节假日。

独立站收款对简单大促折扣玩法的偏好:区别于线上黑五网一、Prime Day多件拼单、足额满减等算法复杂、“烧脑”的优惠折扣,美国消费者其实更偏好线下实体零售“买赠”、直降、直降的优惠力度;

……

当然,需要特别指出的是,实体零售和线上零售并不是相互排斥的,这就是全渠道零售发挥作用的地方。仅仅依靠线下或线上单一渠道,已经不能很好的满足消费者的全渠道购买需求,零售商必须在激烈的市场竞争中真正从购物者的便捷性和购买偏好出发,真正制定出同时满足线上、线下两者结合的全渠道零售交易的一站式解决方案。